Cтійкість та «єдинороги». Головне з дослідження екосистеми стартапів регіону CEE від Dealroom

Будь-яку статтю можна зберегти в закладки на сайті, щоб прочитати її пізніше.

Режим читання збільшує текст, прибирає всю зайву інформацію зі сторінки і дозволяє зосередитися на матеріалі. Тут ви можете вимкнути його в будь-який момент.

Atomico, Google for Startups, Dealroom і Credo Ventures опублікували свіжий звіт Central and Eastern European startups. В ньому розповідають про те, як екосистема стартапів Центральної та Східної Європи (CEE) пережила турбулентний 2022 рік. Ми вибрали головне.

Головне про CEE-стартапи

За останні п’ять років сукупна вартість стартапів у СЕЕ збільшилася в чотири рази. Наразі вона сягнула показника 190 млрд євро. Проте він знизився порівняно з 2021-м:

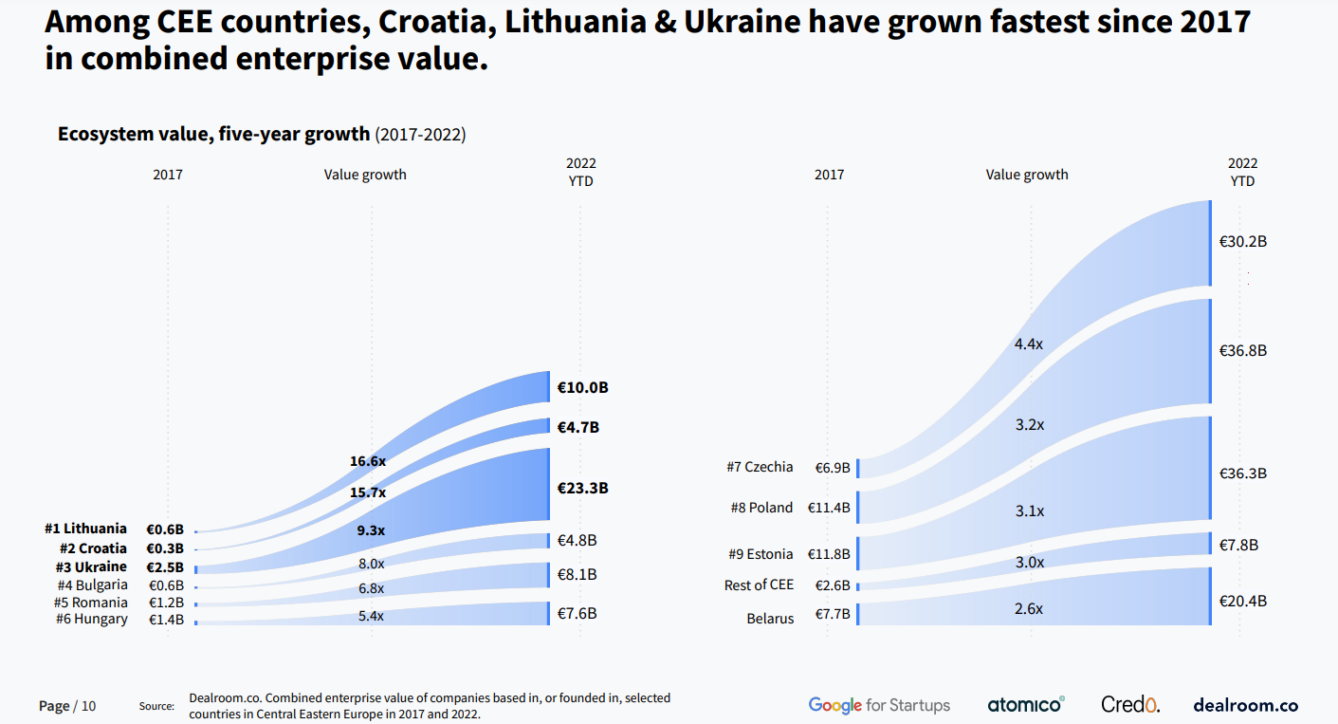

З 2017 року Україна, Хорватія та Литва зростали найшвидше за сукупною вартістю компаній.

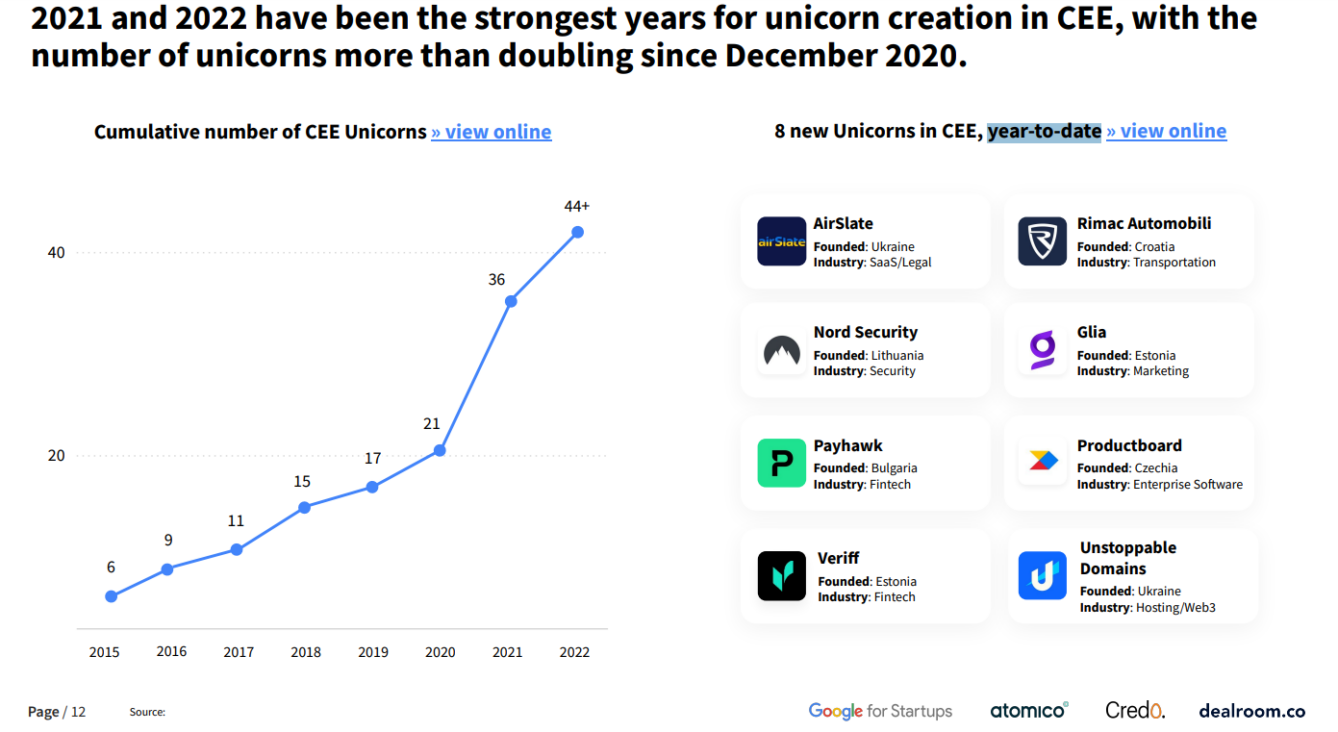

2021 і 2022 роки були найсильнішими роками для створення єдинорогів у CEE. З грудня 2020 року кількість єдинорогів зросла більш ніж удвічі. Так, український AirSlate (SaaS/Legal) став одним з восьми єдинорогів.

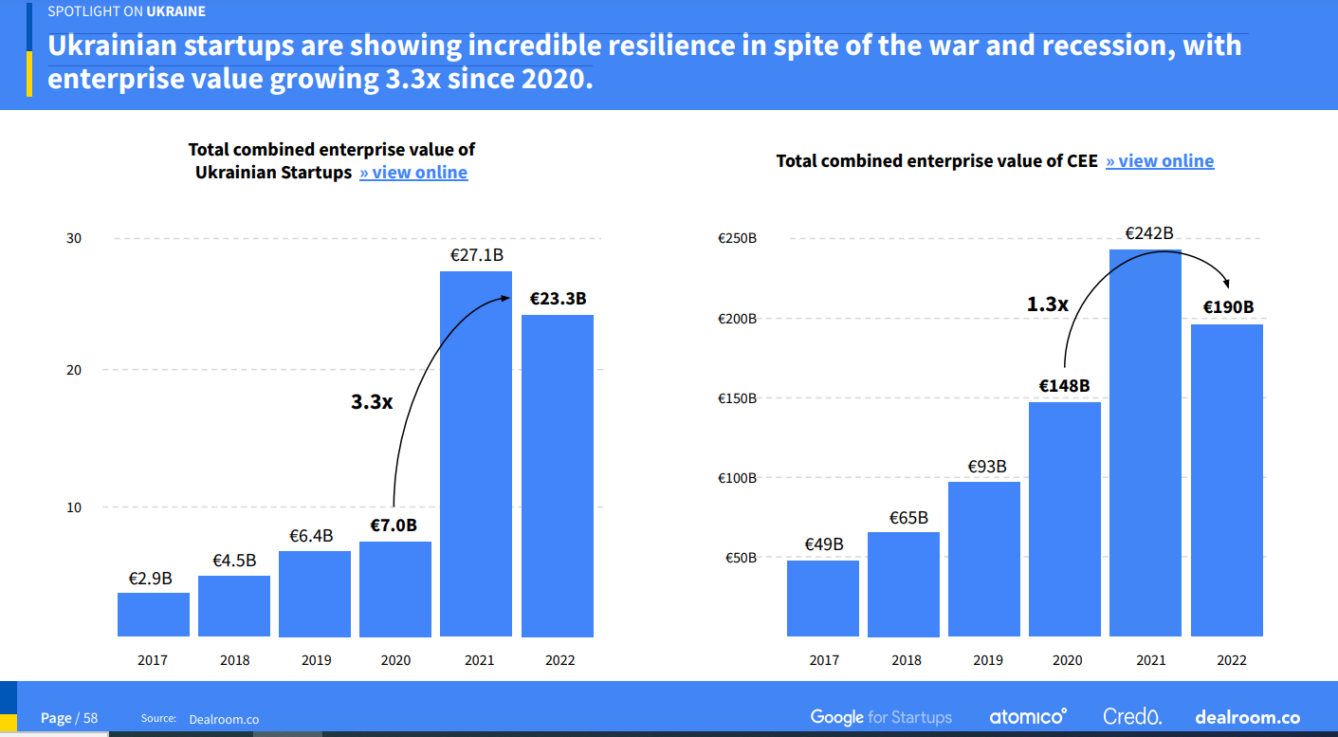

Українські стартапи демонструють неймовірну стійкість, незважаючи на війну та рецесію. Загальна сукупна вартість зросла більше ніж втричі з 2020 року. Проте порівняно з 2021-м показник погіршився.

Також регіон має цілу плеяду висхідних стартапів-зірок. Зокрема серед українських загадали — BetterMe, Awesomic, Mate academy, Respeecher. Повний список виглядає так:

За даними IT Ukraine Association, Україна є домом для 285 000+ ІТ-фахівців, понад 2 000 стартапів та сотень постачальників послуг і студій з розробки програмного забезпечення. В Україні базуються півтори тисячі активних стартапів. Ще понад 600 були засновані в нашій країні або вихідцями з України.

Інвестиції та екзити

У 2022 році всього на чотири країни регіону припадає понад 70% загального обсягу венчурного фінансування.

При цьому в CEE зростає середній об’єм фінансування на один стартап:

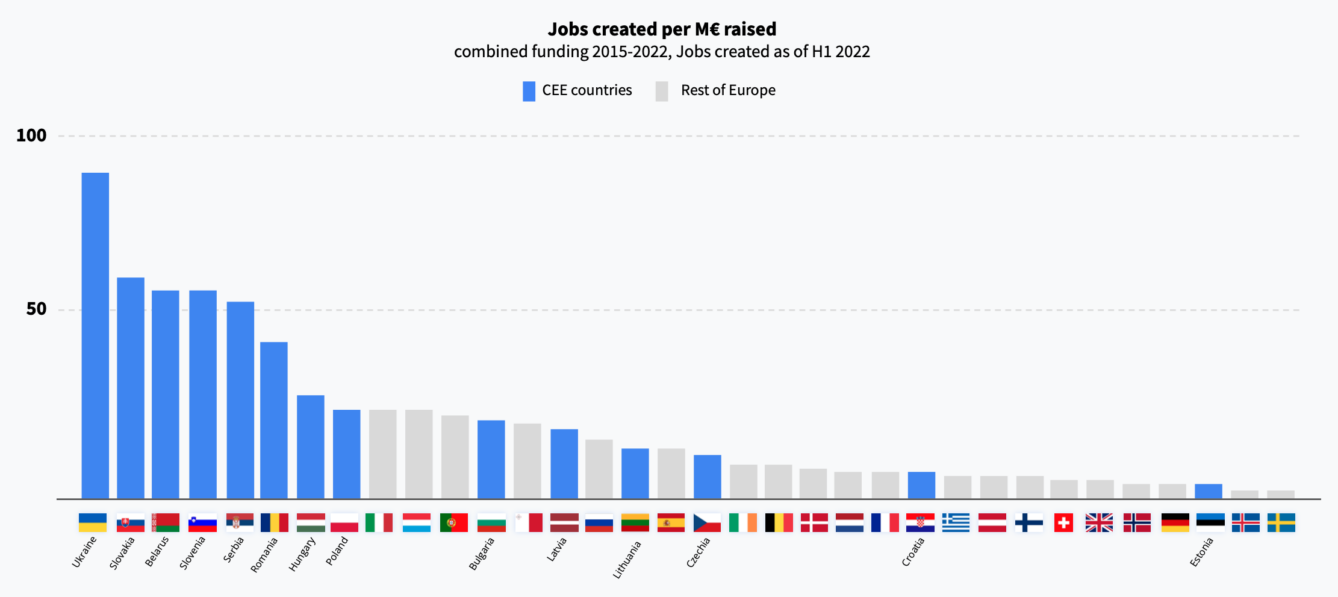

Венчурне фінансування — потужний двигун для створення робочих місць у CEE. За цим показником Центральна та Східна Європа обходять решту регіонів континенту. Україна лідирує у цьому рейтингу.

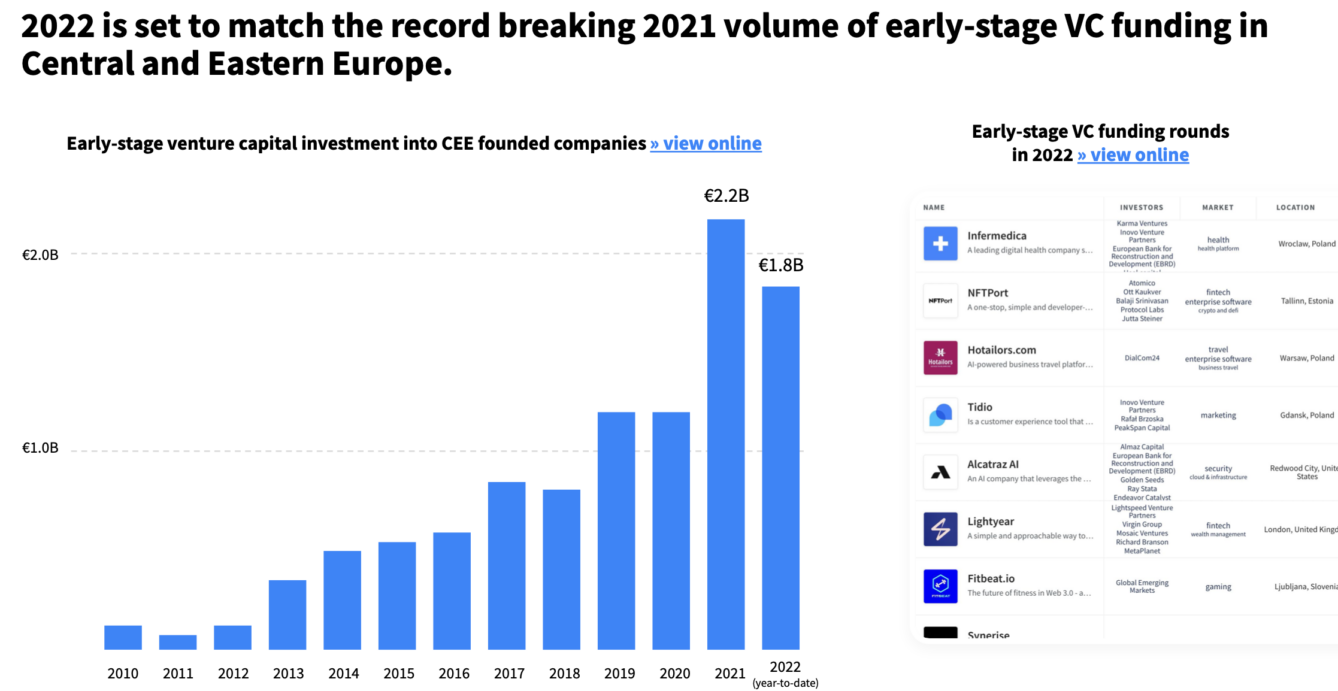

Схоже, 2022 рік зможе позмагатися з рекордним 2021-м за обсягом венчурного фінансування на ранніх стадіях:

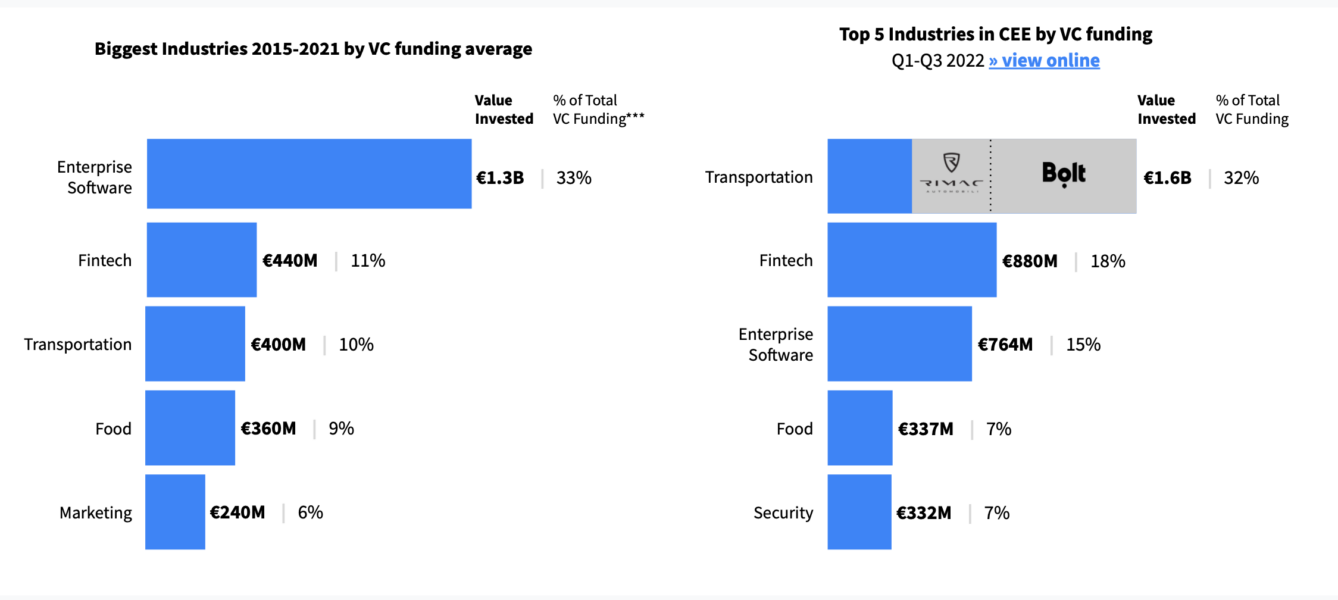

За обсягом інвестицій лідирують наступні галузі:

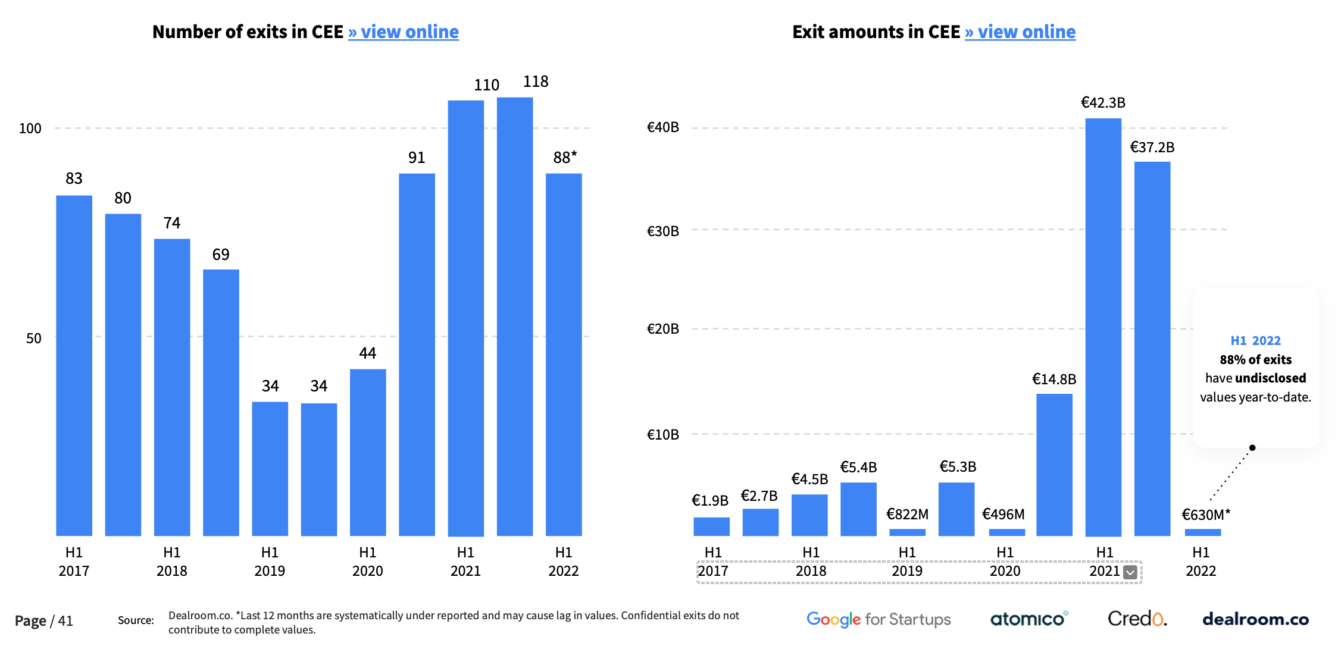

Екзити (як за кількістю, так і за загальним розміром) — один з кращих показників в історії. Проте він поступаєтьбс результатам 2021-го.

Web3 та крипто

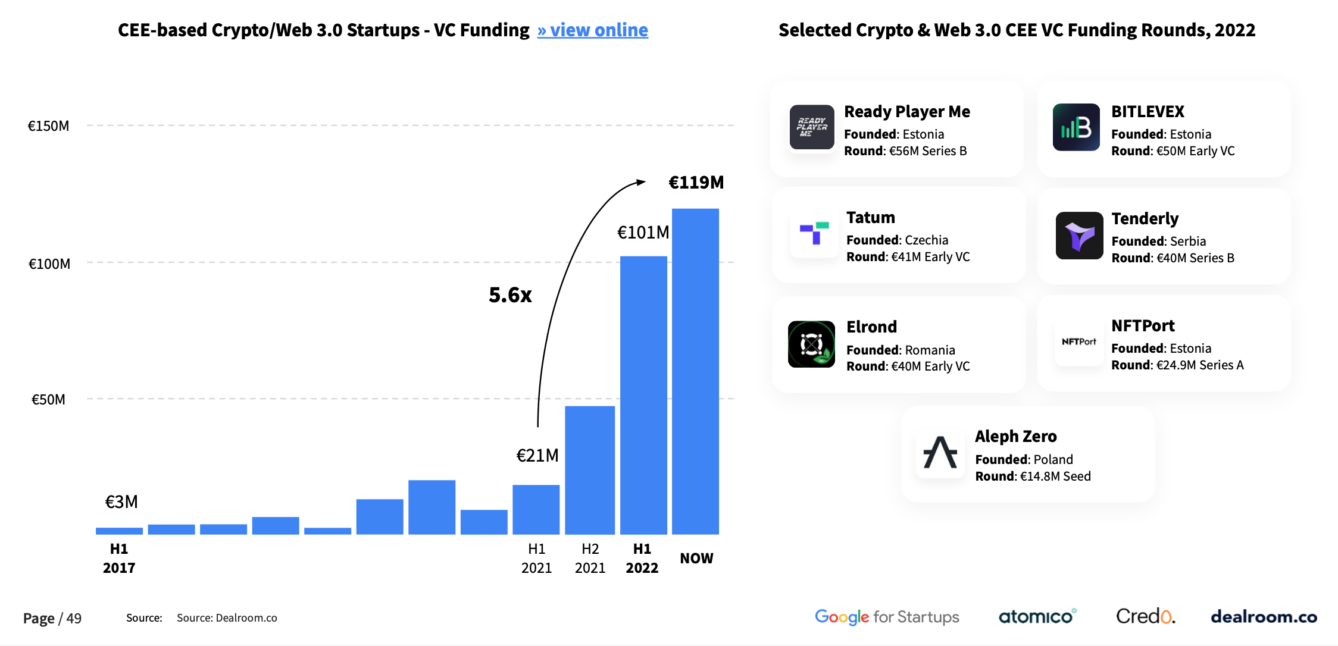

Венчурне фінансування крипто- та Web3-стартапів зросло у понад 5,6 раза порівняно з першою половиною 2021-го:

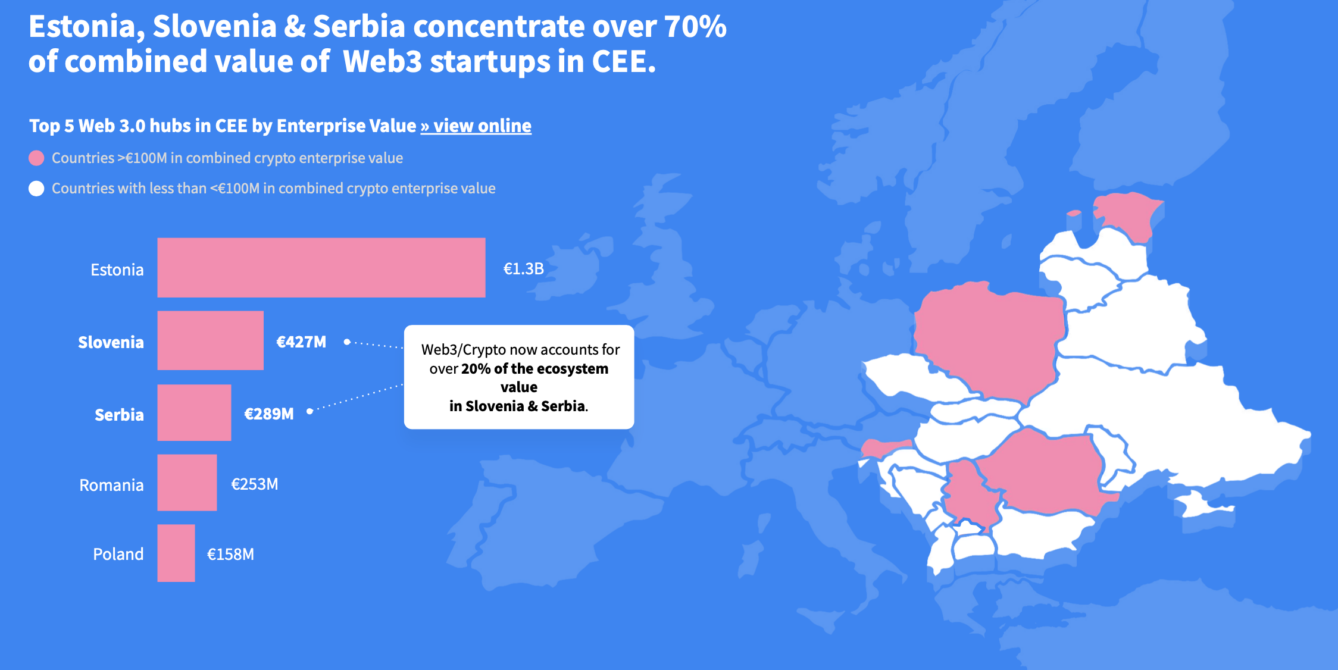

В Естонії, Словенії та Сербії зосереджено понад 70% сукупної вартості Web3-стартапів:

Партнерські матеріали