Режим читання збільшує текст, прибирає всю зайву інформацію зі сторінки і дозволяє зосередитися на матеріалі. Тут ви можете вимкнути його в будь-який момент.

Протягом 2024 року більшість основних активів демонстрували стабільне зростання дохідності. Головним двигуном фондового ринку стали компанії з великою капіталізацією, зокрема у сферах технологій та комунікаційних послуг. Економіка США зберігала високі темпи зростання, підтримувані активними споживчими витратами. На тлі покращення глобальних фінансових умов та стійкої зайнятості провідні економіки світу продовжували демонструвати позитивну динаміку розвитку.

У своїй колонці фінансовий радник Brave Capital Петро Цибуля розібрав, які зміни чекають на ринок у новому році.

Дисклеймер: Цей текст не є інвестиційною порадою і має інформаційний характер та є думкою автора. Інвестування завжди пов’язане з ризиками, які кожен інвестор має оцінювати самостійно.

Акції США у 2025

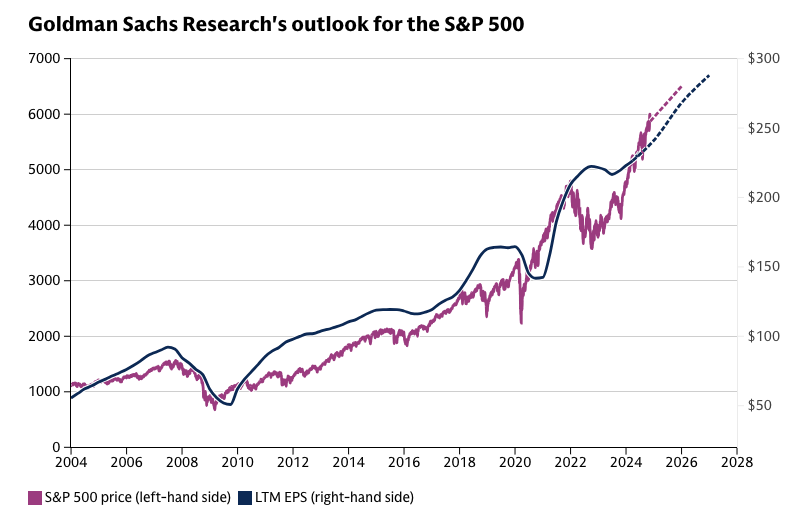

Американський фондовий ринок виглядає привабливим. Зокрема американський Goldman Sachs та швейцарський інвестиційний банк UBS прогнозують, що до кінця 2025 року індекс S&P 500 досягне позначки 6600, що приблизно на 10% вище сьогоднішнього рівня.

Цьому сприяє економічний фон в США, зокрема:

- Впевнене, хоч і повільніше зростання ВВП в США.

- Зниження інфляції і, як наслідок — зниження відсоткових ставок центральним банком.

- Зростання продуктивності праці. J.P.Morgan очікує, що зростання продуктивності праці в США залишатиметься значно вищим, ніж в інших країнах.

- Високі темпи зростання доходів. Це дозволяє споживачам збільшувати витрати, зберігаючи при цьому пристойний рівень заощаджень. Що сприятиме збільшення прибутків компаній, а відтак і цін на їхні акції.

Також фондовий ринок США менш схильний до ризику тарифів, які може запровадити новообраний президент Трамп, ніж інші міжнародні ринки. А структурні тенденції в галузі штучного інтелекту, енергетики та ресурсів покращують перспективи зростання фондових ринків.

На думку аналітиків із UBS, у США найбільш привабливими секторами є сектор технологій, комунальних послуг та фінансів за умови подальшого зниження відсоткових ставок центральним банком США.

Головні ризики для акцій США у 2025 році

Інфляція може не знизитись

Станом на листопад 2024 року інфляція в США знизилася до 2,7% із пікових 9% у 2022 році. Однак, попри сповільнення, ціни продовжують зростати, хоча й менш інтенсивно. Основними драйверами високої інфляції залишаються витрати на житло та послуги, які підтримуються високими рівнями зарплат.

Якщо темпи зниження інфляції сповільняться або зупиняться, це може змусити Федеральну резервну систему переглянути свою монетарну політику. У такому випадку ФРС може або призупинити зниження відсоткової ставки, або навіть повернутися до її підвищення, що потенційно здатне спричинити значні коливання на фондових ринках.

Високий державний борг та дефіцит бюджету США

Державний борг США щодо ВВП потроївся за останні два десятиліття, а бюджетний дефіцит у 2024 році становитиме близько 7% ВВП, що є найвищим показником, який коли-небудь спостерігався за часів мирного, непандемічного зростання.

Для того, щоб борг США залишився на поточному рівні, відсоткові ставки повинні бути в середньому на рівні 1% протягом наступного десятиліття, а це малоймовірно. Тому існує ризик, що вищі витрати на довгострокові запозичення будуть тиснути на зростання США.

Пропозиції передвиборчої кампанії новообраного президента Трампа також охопили багато додаткових скорочень податків, що може погіршити ситуацію з наповненням бюджету США. Як наслідок — ринки можуть відреагувати несприятливо, а це може привести до зростання дохідності облігацій та волатильності фондового ринку.

Фундаментальна переоцінка фондового ринку США

Ринок акцій, формуючи ціни на тлі оптимістичного макроекономічного середовища та високих фундаментальних оцінок, може створювати значні ризики у 2025 році. Високі мультиплікатори слугують слабким сигналом для короткострокової дохідності, збільшуючи ймовірність різких спадів у разі негативних шоків.

Крім того, завищені оцінки встановлюють високий поріг для значного зростання вартості активів у короткостроковій перспективі. Це, своєю чергою, обмежує потенціал довгострокових очікувань щодо прибутковості, створюючи виклики для інвесторів.

Міжнародні акції

Можливості для зростання в Азії

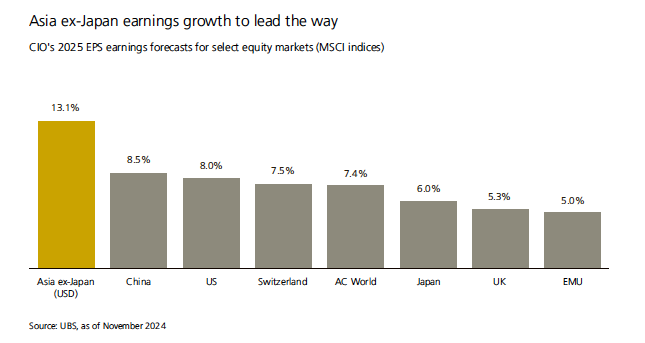

В UBS вважають, що ринок Азії (за винятком Японії) виглядає привабливим і очікується, що індекс MSCI Asia ex-Japan може вирости на 15% до кінця 2025 року.

Хоча тарифи, запроваджені Трампом, ймовірно, будуть перешкодою для Китаю, витрати на впровадження штучного інтелекту, високі темпи зростання ВВП і зниження процентних ставок у США та регіоні повинні стати підтримкою для інших ринків регіону.

Європа

Європейські акції залишаються недооціненими щодо акцій США. Але економічне зростання в Європі у 2025 році буде нерівномірним і стриманим, але все ж сильнішим, ніж у 2024 році.

Крім політичної нестабільності, потенційним ризиком для Європи є торгівельна війна, особливо для експортноорієнтованих економік. Водночас вищі європейські витрати на оборону та додаткові інвестиції можуть підтримати економічне зростання. Як і високі показники заощаджень та зростання реальних доходів сприятимуть збільшенню споживчих витрат на фоні зниження інфляції.

У цілому, попри свою недооцінку, акції Європи залишаються непривабливими, принаймні в першій половині 2025 року.

Тематичні інвестиції

Штучний інтелект (ШІ)

Штучний інтелект може стати однією з найвпливовіших інновацій століття. Основна увага ринку зараз прикута до компаній, які впроваджують цю технологію. Але ШІ сприятиме підвищенню ефективності, інноваціям та новим бізнес-моделям у різних секторах — від автоматизації рутинних завдань до розширеної аналітики даних.

Якщо потенціал штучного інтелекту вдасться реалізувати, це приведе до революції у сфері продуктивності, зниження цін на різні товари та послуги та вищих темпів економічного зростання.

Історичні приклади можуть надати певний контекст для оцінки потенціалу. Комп’ютер збільшив продуктивність праці на 18% з 1986 до 2000 року, а інтернет — на 20% з 2000 року до сьогодні. Якщо припустити, що ШІ підвищить продуктивність праці на 15%, то, за оцінками UBS, створення доданої вартості може становити $4,4 трильйона.

Тому інвестори, які зацікавленні в рості своїх портфелів, мають переконатись, що вони достатньо інвестують в цю тему. Аналітики UBS віддають перевагу напівпровідниковим компаніям, які отримують вигоду від поточних інвестицій в інфраструктуру ШІ. Сюди входять не тільки провідні американські розробники мікросхем, а й тайванські ливарні заводи. Також варто диверсифікувати свої інвестиції між компаніями з мегакапіталізацією, що котируються на біржі та інноваційними приватними компаніями.

Електроенергія

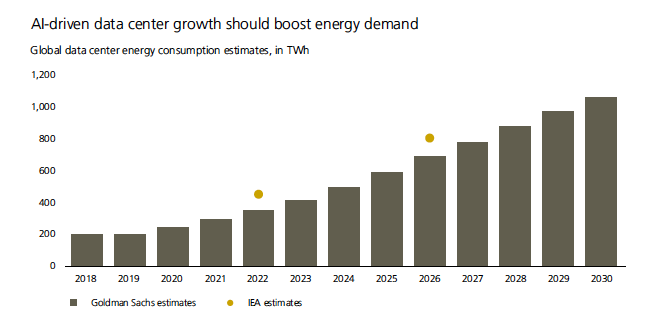

Галузь енергетики та природних ресурсів пропонує значні інвестиційні можливості у виробництві електроенергії, мережевій інфраструктурі та природних ресурсах, оскільки світ адаптується до висхідного попиту на електроенергію.

Розвиток центрів обробки даних зі штучним інтелектом, промислова електрифікація, електромобілі та глобальні кліматичні цілі збільшують попит на електроенергію. За оцінками UBS, до 2030 року електрифікація економіки потребуватиме $3 трильйони щорічно. Це принесе прибутки компаніям, які займаються енергетичними та ресурсними інноваціями.

Наразі найкращі можливості існують у сферах передачі, розподілу, центрів обробки даних, транспорту та зберігання енергії.

Інвестори, які хочуть заробити на висхідному попиті на електроенергію, можуть зосередитися на ETF-фондах на енергетичну транспортну інфраструктуру, енергетичних та комунальних компаніях або секторі комунальних послуг в цілому.

Золото

У 2024 році вартість золота зросла до нових історичних максимумів і більшість інвестиційних банків очікують, що у 2025 році вона продовжить своє зростання. Цьому сприятиме зниження процентних ставок, постійні геополітичні ризики та сильні тенденції до диверсифікації в бік долара. Тому інвестори та центральні банки продовжуватимуть купувати цей дорогоцінний метал.

Аналітики UBS вбачають також довгострокові можливості в міді, літію та інших перехідних металах. Попит на них зростає разом зі збільшенням інвестицій у виробництво, зберігання та електротранспорт.

Золото може відігравати важливу роль у формуванні стійких диверсифікованих портфелів. Воно слугує привабливим захистом як від геополітичних ризиків, так і від невизначеності щодо суверенного боргу та дефіцитів.

Облігації

Дохідність облігацій зараз перевищує свої 10-річні середні значення. Зважаючи на те, що поточна дохідність, ймовірно, знижуватиметься через подальше зниження ставок ФРС, інвестори, можливо, захочуть зафіксувати привабливі рівні доходу, поки це ще можливо.

Зокрема, за даними J.P. Morgan дохідність облігацій становить (поточна дохідність/історична за останні 10 років):

- державних облігацій США (Treasury) — 4,5% проти 1,9%;

- корпоративних облігацій США інвестиційного класу — 5,3% проти 3,4%;

- облігації інвестиційного класу Європи — 3,2% проти 1%;

- спекулятивні облігації США — 7,5% проти 6,4%.

Поєднання відносно високої поточної дохідності та нижчих процентних ставок у майбутньому може забезпечити більш привабливу загальну дохідність (купон + зростання курсової вартості) облігацій у 2025 році. Особливо увагу слід звернути на високоякісні, низькоризикові облігації інвестиційного класу, як державні, так і корпоративні. Вони привабливі — як з погляду управління ризиками в диверсифікованих портфелях, так і з погляду високої потенційної дохідності.

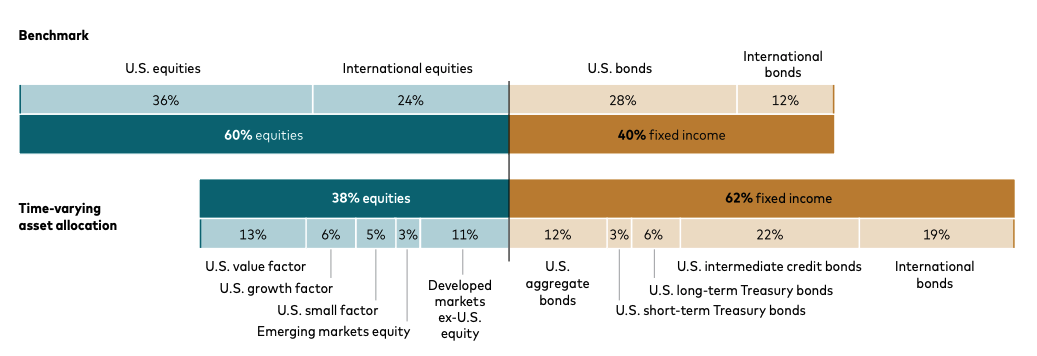

Зважаючи на фундаментальну переоцінку фондового ринку США та привабливу дохідність облігацій, компанія Vanguard рекомендує інвесторам, які орієнтуються на управління ризиками, зробити ухил портфелів в бік облігацій.

Аналітики Vanguard рекомендують звернути увагу не лише на облігації, а й на акції компаній із малою капіталізацією, недооцінені акції та акції зростання. Також перспективними виглядають акції розвинених країн за межами США.

Для інвесторів, які прагнуть диверсифікувати свої портфелі в сегменті облігацій і досягти конкретних фінансових цілей, варто розглянути інвестиції в ETF-фонди, орієнтовані на облігації.

Вплив на український ринок

Макроекономічна ситуація в США та на фондових ринках мало вплине на ситуацію в Україні, за винятком значних шоків та нестабільності, коли уряд США може сконцентруватись на внутрішній ситуації й потенційно зменшити допомогу Україні.

Курс української гривні зараз мало залежить від ринкових чинників, зокрема, від вартості американського долара, а більше від політики НБУ. Вона базується на бажанні підтримувати гривню та наявності для цього ресурсів. Ресурсів в Нацбанка наразі достатньо, завдяки підтримці міжнародних партнерів.

Інфляція в Україні хоч певною мірою залежить від девальвації до долара, але більшою мірою від таких факторів як аномальна посуха минулого року, що зменшило врожай й відповідно імпортний виторг, підвищення цін на електроенергію для населення та нестачу працівників.

Щоб захистити кошти від інфляції, важливо інвестувати в активи, які мають тенденцію зростати в ціні або забезпечувати стабільний дохід навіть в умовах підвищення цін. Для захисту від короткострокових сплесків інфляції гарно працюють інвестиції в золото, товарні активи та короткострокові облігації уряду США з терміном погашення до 1 року (Treasury bills).

Також можна розглянути українські ОВДП, які теж захищають збереження від інфляції, бо їхня дохідність залежить від облікової ставки, яку встановлює НБУ. НБУ підіймає облікову ставку, якщо інфляція в країні зростає.

В довгостроковій перспективі найкращим захистом від інфляції будуть інвестиції в акції та середньострокові облігації надійних емітентів (країн та компаній, які їх випустили) з високим кредитним рейтингом.

На що звернути увагу при побудові інвестиційної стратегії

- Фокус на технології та штучний інтелект: українські інвестори можуть розглянути акції технологічних компаній та виробників напівпровідників для додавання в портфель, оскільки ШІ є головним драйвером зростання.

- Облігації як захист від ризиків: враховуючи нестабільність фондового ринку, інвесторам варто додати в портфель високоякісні облігації для стабільного доходу та диверсифікації ризиків.

- Інвестиції в енергетику: очікуване зростання попиту на електроенергію робить вигідними інвестиції в енергетичні компанії та інфраструктуру.

- Диверсифікація через ETF: використання біржових фондів (ETF) дозволить знижувати ризики завдяки широкому охопленню ринку.

- Золото як безпечна гавань: варто розглянути золото для інвестування, щоб захиститися від потенціального зростання інфляції та геополітичних ризиків.

Рекомендація для українських інвесторів

Українським інвесторам слід звернути увагу на:

- Інвестиції в американські компанії, особливо в технологічному секторі.

- Золото та облігації для стабільності та захисту портфеля.

- Використання ETF для доступу до ринків США, Європи та Азії.

- Частину портфеля інвестувати в такі галузі, як-от штучний інтелект та енергетика.

Отже, вище наведена інформація допоможе диверсифікувати інвестиційний портфель та врахувати глобальні тенденції для захисту від ризиків і забезпечення стабільного зростання капіталу.

Як почати інвестувати на фондових ринках

На процес інвестування варто дивитись через призму ваших цілей. Тому починати потрібно з розробки фінансового плану та визначення цілей. Далі важливо зрозуміти ваш термін інвестування. Потім визначаємо свою толерантність до ризику. Чим вища толерантність до ризику, тим в більш ризиковані інвестиції можна вкладати кошти й навпаки. І тільки потім переходимо до вибору інвестиційних інструментів та побудову портфеля.

Для того, щоб українцям долучись до інвестицій на міжнародних ринках, потрібен брокерський рахунок. Брокер — це майданчик, який дає можливість купувати чи продавати акції, облігації, ETF-фонди та інші активи. Він повинен мати відповідні ліценції і вести діяльність прозоро.

Більше про це

Як працюють інвестиції в облігації, акції, стартапи та криптовалюту — гайд для початківців

Будь-яку статтю можна зберегти в закладки на сайті, щоб прочитати її пізніше.

Партнерські матеріали