«Тот, кто оценит их больше, чем в $10 млрд — либо лжец, либо дурак». Маркетинг-эксперт разгромил бизнес-модель WeWork

Скотт Галлоуэй — профессор маркетинга в Стернской школе бизнеса при Университете Нью-Йорка, автор нескольких бестселлеров и эксперт в области технологий. Он изучил форму S1 сети коворкингов WeWork, которую компания подала в Комиссию по ценным бумагам и биржам в ходе подготовки к IPO. А потом написал разгромную статью, которая ставит под сомнение будущее WeWork. Мы публикуем адаптированный перевод этого материала.

Я запустил девять компаний и оглядываясь назад понимаю, что единственным индикатором успеха (или провала) нашего бизнеса было время. В том числе периоды экономического цикла на момент основания.

Компаниям, которые мы запустили в период рецессии, было проще находить специалистов, контролировать расходы и получать обратную связь от клиентов. Когда рецессия заканчивалась, у нас уже был проверенный продукт, поэтому мы могли тратить больше денег и пробовать что-то новое.

На перегретых рынках ценность компании легко переоценить. Это касается в том числе WeWork. Компания может развалиться при первых признаках рецессии.

Культ самих себя

В проспекте WeWork есть посвящение (без шуток): «We dedicate this to the power of We — greater than any one of us, but inside each of us». («Мы посвящаем это силе We — большему, чем каждый из нас по отдельности, и тому, что живет внутри каждого из нас»).

Основатель и СЕО WeWork Адам Нейман упоминается в тексте 169 раз. Для сравнения, в проспектах других единорогов примерно 25 упоминаний основателей или топ-менеджеров. Например, у CEO Uber Дара Хосровшахи их 29.

Миссия WeWork — «поднять мировое сознание». Но проспект компании наоборот — усыпляет вас, прежде чем показать плохое шоу под названием «История о нас: We («The Story of Us: We»).

Хайп, псевдоинновации и члены (сообщества)

Хотите вредный совет? Найдите самый трендовый сектор и просто заимствуйте популярные слова. По сути WeWork — компания в сфере недвижимости, которая сдает в аренду столы. А позиционируют это как стартап с моделью Space as a Service (SааS).

Используйте слово «технология» снова и снова, и неважно, что у вас не хватает компьютеров. Оп — и вы Salesforce. Сегодня я заморозил воду и использовал технологию N, чтобы переконфигурировать окружающую среду, в которой находится моя кола. Ну все, теперь я Билл Гейтс.

В WeWork ты не гость, а член сообщества. Звучит куда авторитетнее, правда? Итак, я собираюсь стать членом Marriott в Бостоне завтра вечером, где получу членство в TD Center, чтобы потусить на концерте Шона Мендеса. Я буду с 8-летним сыном — также членом Marriott и TD Center. По крайней мере, на завтра.

Изобретенные метрики

Вам не нравятся стандарты бухгалтерского учета GAAP? Никаких проблем. WeWork начала отчитываться об «EBITDA на уровне сообщества» — прибыльности до BITDA без учета расходов, включая недвижимость. Так, между прочим: это основная статья расходов для оказания услуги.

Предлагаю более честное название для этой метрики: EBEE (Earnings Before Everything Else) — «прибыль до всего остального». Раз уж на то пошло, то вот еще несколько аналогичных метрик, чтобы лучше понять идею WeWork:

- EBG — «прибыль до глютена»;

- EBEPW — «прибыль до равной оплаты для женщин».

Тревожные звоночки

- СЕО WeWork Адам Нейман продал акции компании на $700 млн — сказал, что хочет обратить ценные бумаги в деньги и диверсифицировать активы. Хорошо, это я могу понять. Но 3/4 миллиарда долларов? Это же просто 100500 тревожных звоночков!

- Валовая прибыль — хороший показатель успешности бизнеса. WeWork — дерьмовый бизнес.

{kind=link}

- Несколько членов семьи Адама трудятся в компании и зарабатывают «менее $200 000».

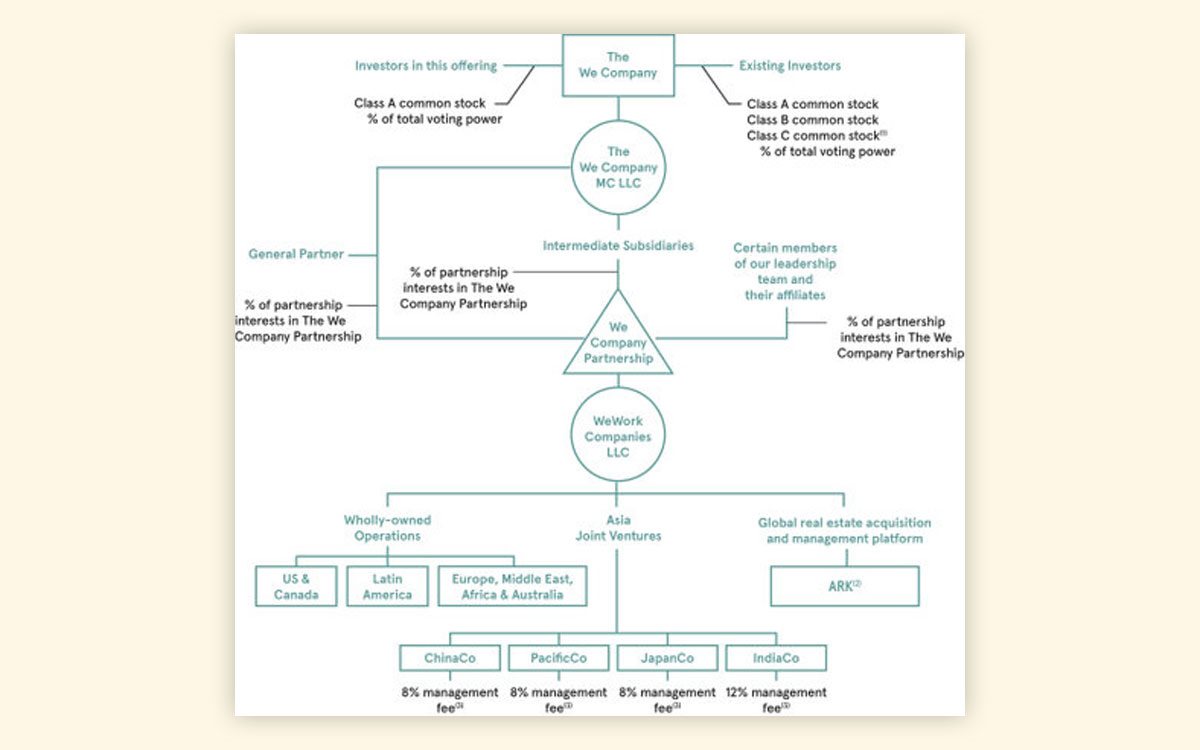

- Структура собственности компании напоминает наскальные рисунки, которые оставляют, чтобы потомки не вымерли: собирайте урожай, когда солнце высоко над горизонтом, не рискуйте ходить за холмы, там живут враждебные племена и… не покупайте эти акции.

{kind=link}

- Адаму Нейману принадлежит 10 зданий. Некоторые он сдал в аренду WeWork. Также он владел правами на товарную марку «We». Позже компания выкупила ее у СЕО за $5,9 млн.

- WeWork — особенно рискованный бизнес. Компания вступает в рецессию, когда возможность варьировать затраты ограничена, а снижение доходов — нет. У них есть долгосрочные обязательства (лизинг) в размере $47 млрд, а выручка в этом году составит $3 млрд. Внимание, вопрос: что может пойти не так?

- WeWork не единственная такая компания — есть и другие. Это хороший бизнес. Компании оценивают в 0,5-2 раза дороже их объема продаж. Однако WeWork заявляет, что находится вне этого диапазона (а то и вне этой планеты). У вас есть минутка поговорить об оценке бизнеса? Это бред, но предположим, что WeWTF лучше своего главного конкурента — IWG. Стоимость этой компании превышает объем продаж в 26 раз и превосходит Amazon, чья стоимость выше объема продаж только в 4 раза.

- Оценка WeWork в $47 млрд в последнем раунде — иллюзия. SoftBank вложился в нее с «привилегией». Это значит, что их деньги выведут обратно в первую очередь. У потенциальных инвесторов нет такой защиты. Аналитик, который оценит эту компанию выше $10 млрд — либо лжец, либо дурак. А может и то, и другое.

- Жена Адама заявила CNBC: «Значительная часть призвания женщины заключается в том, чтобы помочь мужчинам [как Адам] реализовать их призвание». Возможно, это и работает у вас Адамом, но призвание розничных инвесторов точно не в том, чтобы помочь ему реализовать свое призвание. С $700 млн он уже должен чувствовать себя отлично.